Před nedávnem vyšel na Patrii článek o mylně očekávaném růstu inflace, zde. Mělo to vyplývat z rostoucích úrokových sazeb, zejména ve Spojených státech. Úrokové sazby u dlouhodobějších cenných papírů vzrostly zhruba o 30 % (nikoli bazických) během necelého měsíce po prezidentských volbách. Článek byl pak publikován i na jiných finančních serverech, třeba zde.

Byť s autorem souhlasím, že inflace není za dveřmi, tak s ním již nesouhlasím v tom, že by sazby měly být správně nižší a že se trh mýlí. Už vůbec s ním nesouhlasím v hodnocení příčin, proč úrokové sazby nyní rostou, zejména jako výsledek vítězství Trumpa a z očekávání velkých investic do infrastruktury.

Sazby začaly růst již před volbami

… a v některých případech dokonce velmi dlouho. Například šestiměsíční US treasury rostou již téměř 3 roky. Třicetileté vládní dluhopisy, tj. ty, jejichž reakce na zvýšená inflační očekávání by měla být nejvyšší, rostou od začátku letních prázdnin. V té době se ještě věřilo v přesvědčivé vítězství Clintonové a do zvolení Trumpa sazby vzrostly o plných 15 %. Vývoj je pro běžného klienta dobře sledovatelný na některých ETP odrážejících vývoj amerických vládních dluhopisů, například zde nebo zde.

Trumpova obrovská fiskální stimulace?

O Trumpově fiskální stimulaci lze v tuto chvíli s jistotou říct velmi málo. Je stále v dosti mlhavých obrysech. Proto mi přijde přinejmenším zvláštní, že by s ohledem na takto nejasnou a nejistou fiskální stimulaci, jejíž dopady budou v nejlepším případě znatelné za dva, spíše tři až čtyři roky (v USA bude nový rozpočet sestavovaný Trumpem platit až od října 2017), již dnes někdo spekuloval růstem úrokových sazeb.

Ještě silnějším argumentem je ale velikost Obamových fiskálních stimulací. Barack Obama je totiž nejvíce fiskálně stimulujícím prezidentem v historii USA. Žádný jiný prezident nevytvořil tak obrovský federální dluh. Kumulativně dluh vzrostl z 10.500.000.000.000 USD na stávajících 20.000.000.000.000 USD. Do konce volebního období jej tak Obama zvládne pravděpodobně zdvojnásobit. Ke sledování třeba zde. Dluh nevzrostl jen v absolutní výši, ale rovněž ve vyjádření vůči HDP. Od roku 2009 vzrostlo zadlužení vůči HDP z 67 % na stávajících 106 %. Tedy o plných 39 %. Například kvůli První světové válce vzrostl dluh o 29 %. V historii USA je pouze jeden prezident, a to F. D. Roosevelt, který zvedl zadlužení více, konkrétně o 49 %. Byl to ale v historii USA jediný prezident, který vládl tři volební období, během nichž navíc obrovskými fiskálními stimulacemi „léčil“ Velkou hospodářskou depresi, financoval armádu k vedení Druhé světové války a navíc financoval Velkou Británii a Sovětský svaz k témuž cíli. Graficky lze využít třeba data St.Louis Fed zde. Je na nich patrný velký nárůst zadlužení zejména v prvních dvou letech po Bushovi, tj. kdy byl ještě Kongres převážně ovládán Demokraty.

Když nerostou a ani nerostly sazby kvůli Obamově fiskální stimulaci, nedokáži si představit, že by nějaká Trumpova stimulace něco takového dokázala. Spíš než na absolutní výši stimulace Trump nasměruje peníze do jiných projektů než Obama, ale na to si budeme muset počkat.

Odložené zvýšení úrokových sazeb Fedem

Federální rezervní systém začal již před rokem s prvním zvyšováním úrokových sazeb. Původní plán byl pokračovat bez dalšího odložení, ale po prvních negativních reakcích rozvíjejících se trhů a v očekávání amerických prezidentských voleb, členové FOMC změnili názor. Fed v létě deklaroval spíše holubičí postoje, s tím, že k dalšímu nárůstu úrokových sazeb dojde až právě po zvolení 45. prezidenta.

Úrokové sazby na trhu tak nyní logicky rostou v očekávání tohoto zvýšení úrokových sazeb centrální bankou. Podle sázek na trhu si více než polovina subjektů myslí, že by mělo přijít příští měsíc.

Soukromá poptávka po úrokových instrumentech je klíč

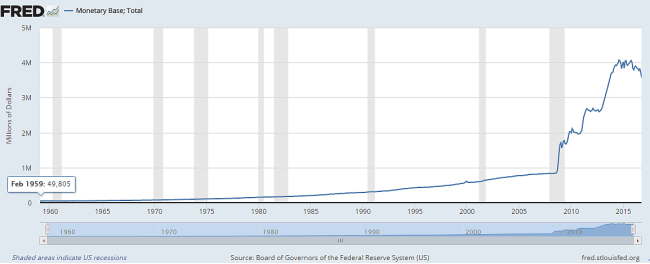

Daleko větším zdrojem růstu tržních úrokových sazeb je ale pravděpodobné ukončení neobvyklé ad-hoc soukromé poptávky. Ta z Fedu již nějakou dobu není a v USA již nedochází k růstu měnové báze, ale naopak k jejímu poklesu, s tím jak jednotlivé instrumenty v bilanci Fedu maturují. Viz graf níže.

Zdroj grafu zde: https://fred.stlouisfed.org/series/BOGMBASE, kde lze i měnit období a lépe je tak vidět detail posledních dvou let.

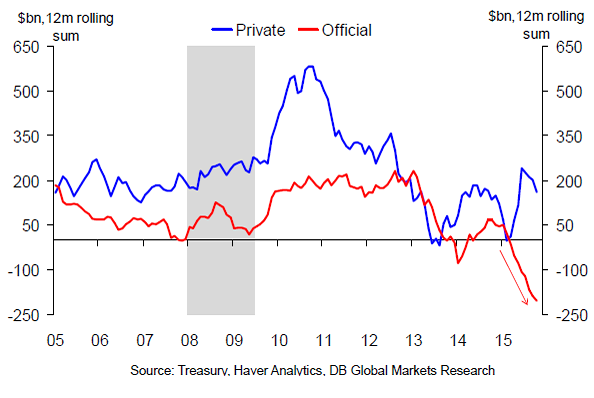

Poslední 3 roky soukromá poptávka převyšovala tu „vládní“. Tím, kdo tlačil úrokové sazby stále níže, tak již nebyl Fed či ECB, ale banky samotné. To lze dobře vypozorovat z grafu o amerických instrumentech níže, za jehož poskytnutí jsem vděčný Thorstenu Slokovi z Deutsche Bank.

Co bylo zdrojem této soukromé poptávky? O tom jsem již několikrát psal ve svých sloupcích, například zde, či zde.

Podstatou je snaha bank splnit kritéria nových pravidel, která jsou v souboru známá jako Basel III, v EU pak zejména Nařízení CRR. Tato regulace nutila soukromé subjekty kupovat velmi drahá vysoce likvidní aktiva (HQLA), zejména tedy vládní dluhopisy s delší dobou splatnosti. Proto také krátký konec výnosové křivky úrokových sazeb mohl reagovat růstem již od roku 2013 a dlouhodobé úrokové sazby začaly růst výrazně později.

Termín pro splnění prvních limitů těchto pravidel byl stanoven na rok 2016. Mnoho bank má ale již v předstihu splněno až do konce roku 2018. Z trhu začíná mizet tato soukromá poptávka a na dluhopisech lze spíše než plošné „kvantitativně uvolňující“ pohyby, pozorovat pohyby „kvalitativně spekulující“, což lze vidět například na italských vládních dluhopisech v posledních dnech.

Vedle této regulatorně vynucené poptávky je zde také snaha umístit stávající nadměrnou likviditu v bankovním systému alespoň za nějaký úrok, ale ta je až sekundární a navíc částečně výsledkem té prvotní.

Myslím, že dáno do kontextu s předchozím argumentem o Fedu, centrální banky s ohledem na finanční sektor propásly nejvhodnější čas ke zvyšování sazeb. Fed se bohužel příliš orientoval na míru inflace, zbytečné strašení Brexitem, či dva ne úplně ideální kandidáty na prezidenta. Kdyby spustil zvyšování úrokových sazeb dříve a nenechal se panicky vystrašit, mohl zlepšit zdraví finančního sektoru a udělat exit od politiky nízkých úrokových sazeb klidnější. Zároveň si myslím, že toto jeho odložení se po otočce na vládních dluhopisech projeví v prvním pololetí příštího roku také na akciových trzích. O tom třeba příště.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit