Kdo by neměl rád věci zadarmo? Kdo by radši nezaplatil méně než více, ideálně nic? Taková pohádková situace se jeví v českém veřejném vysokém školství, kde se neplatí školné (dokonce často ani cizinci).

Ale ani v pohádkách nebývá vše růžové. Pomiňme fakt, že náklady na studenty zaplatí ostatní lidé ve společnosti ze svých daní, včetně těch „chudých“, z jejich pohledu tedy vysoké školství zadarmo rozhodně není. Hlavním problém českého terciálního školství je chronický nedostatek financí. A tento problém se bude dále prohlubovat ruku v ruce s trendem stárnoucí populace, jež vede k nedostatku veřejných financí a nutnosti škrtů ve vládních výdajích v mnoha oblastech včetně školství.

Nedostatek peněz má dva hlavní negativní následky. Za prvé, přístup ke vzdělání je omezený. Např. ještě v roce 1999 55 % uchazečů o vysokoškolské studium nebylo schopno najít místo v žádném programu (i když dnes je situace jiná kvůli demografickým trendům). Za druhé, upadá kvalita vzdělání, k čemuž přispívá fakt, že vzdělání zdarma nedostatečně motivuje k maximální studijní aktivitě. Jak ven z tohoto začarovaného kruhu?

Kdykoli se v Česku vysloví slovo „školné“, tak se vzedme vlna nevole. Hlavním argumentem je, že by bylo nesociální, a odradilo chudší studenty od studia, popřípadě by splácení půjček znamenalo přílišné břemeno pro absolventy s nižším příjmem. Ve zbytku článku se pokusím vysvětlit, že tyto obavy nejsou na místě, pokud je systém půjček na studium správně nastaven.

Zaplať, až budeš moci

Většina kritiků školného odkazuje na systém půjček poskytovaných privátními bankami, jak je rozšířen v některých zemích, např. v USA. Poukazují, a nutno říci, že oprávněně, na mnoho problémů tohoto systému. Je proto důležité zdůraznit, že existuje i jiná, mnohem lepší varianta. Tou je systém „příjmově-závislých půjček“ (income contingent loans) provozovaný státem, nikoli soukromými finančními institucemi. V něm jsou půjčky splatné pouze v případě, že příjem po skončení studia přesáhne jistou (předem stanovenou) hranici. Například průměrnou nebo střední (medián) mzdu.

Jinými slovy, školné neplatí chudý student, ale solidně vydělávající absolvent. A i pro něj mohou být splátky nastaveny velmi citlivě. Například v Austrálii, jež tento systém zavedla před pětadvaceti lety jako první, absolvent s mírně nadprůměrnými příjmy splácí 4% z platu a toto procento se postupně zvyšuje až na 8 % pro ty s velmi vysokým platem. Vzhledem k tomu, že dlužná částka je pro všechny absolventy daného oboru a VŠ stejná, tak to jen znamená, že lidé s vyšším příjmem splatí školné rychleji.

Rozeberme si blíže, jak tento systém funguje a jaké jsou jeho přednosti (více informací je v dispozici v tomto mém hodinovém videorozhovoru s Profesorem Bruce Chapmanem, který tento revoluční systém vymyslel pro Austrálii, a posléze jej pomáhal designovat na míru mnoha dalším zemím. U videa je možno zapnout české titulky).

Výhody státních příjmově-závislých půjček na VŠ studium

Hlavní výhodou systému příjmově-závislých půjček je, že stát může být citlivější k finanční situaci absolventů. Pokud máte půjčku od banky, tak ta na vás nepočká se splátkou jenom proto, že jste zrovna po úraze nebo jste přišli o práci a hledáte si novou. Stát to však udělat může, protože v tomto systému „zaplať, až budeš moci“ hraje roli pojistitele. Přebírá na sebe riziko, že vám vysoká škola nezajistí dostatečně vysoký příjem, ať už krátkodobě, nebo dlouhodobě. A tím pádem snímá ze studentů nebezpečí osobního bankrotu, které je značné v systému bankovních půjček, a mnoho chytrých lidí může odradit od studia.

Další výhodou je, že toto pojištění proti „životní smůle“ může stát dělat „ve velkém", a tak může lépe různá rizika odhadnout. Například v Austrálii se proporce nesplacených půjček dlouhodobě pohybuje pod 20%. To znamená, že 80% školného přiteče zpět, a tyto peníze umožní vysokým školám rozvíjet jak kvalitu, tak počet míst, a v neposlední řadě také stipendia talentovaným studentům.

Související výhodou systému je fakt, že stát má nejlepší možnost monitorovat vývoj příjmové situace obyvatel. Proto při správné implementaci s užitím existující infrastruktury, například daňové správy pro automatický výběr splátek, jsou náklady mnohem menší než v privátním sektoru. Z dat vyplývá, že v zemích OECD jsou náklady státu na výběr daní a transfery, v poměru k vybraným prostředkům, mezi hodnotami 0,4% ve Švédsku a 2,1% v Česku (ano, máme nejdražší daňový systém ze všech OECD zemí). Nicméně v soukromém sektoru jsou náklady mnohonásobně vyšší. Např. náklady na (neživotní) pojištění, v proporci k příjmům, jsou v OECD mezi 8% v Itálii a 67% na Slovensku (v Česku je to přibližně 44%).

Nesporným plusem státního systému je také fakt, že stát může stále studium částečně dotovat, a to různě pro různé obory. Například v Austrálii je státní příspěvek v průměru přes 55%, takže odložené školné je pouze necelých 45% nákladů na studium. V přírodních vědách je státní dotace dokonce přes 80%, naproti tomu v právnických a ekonomických oborech je mnohem menší (pod 20%). Dalším typem státní dotace je nízká úroková sazba (pokud je však příliš nízká či nulová tak to může vézt ke zbytečnému zadlužování studentů z bohatých rodin a extra nákladům pro státní kasu). Je tedy důležité zdůraznit, že systém příjmově-závislých půjček může být libovolnou kombinací mezi evropským modelem bez školného (tzn. se stoprocentními dotacemi) a americkým modelem bankovních půjček (s víceméně nulovými dotacemi).

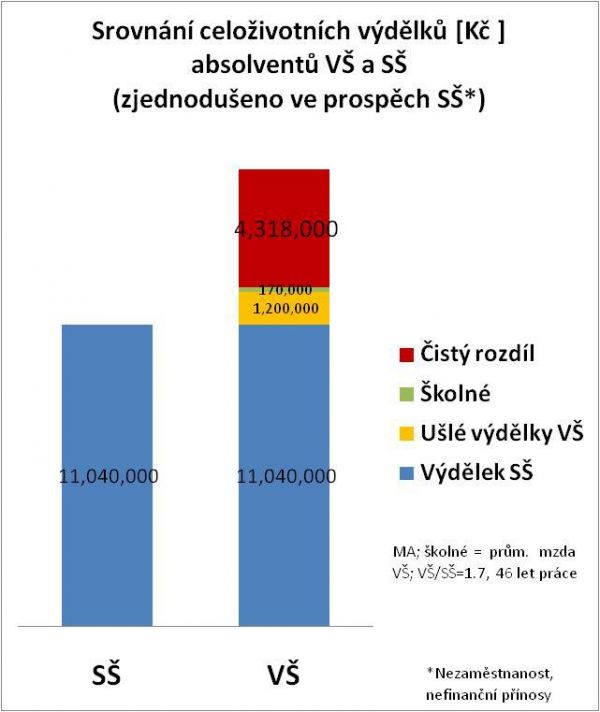

Je také zřejmé, že systém je spravedlivější, a to ve dvou ohledech. Absolventi s nižšími příjmy v průměru splatí méně než ti s vyššími příjmy (díky spodní hranici příjmu), stejně jako při daňové progresi. Systém ale také omezuje současnou praxi, kdy vzdělání vysokoškoláků hradí ze svých daní i lidé se základním a středním vzděláním, a tedy mnohem nižšími výdělky. Pro dokreslení, podle kalkulací Doc. Daniela Münicha z CERGE-EI a NERV s použitím informačního systému ISPV je v Česku průměrný celoživotní výdělek člověka s vysokoškolským vzděláním o více než 4,5 miliónů korun vyšší než u člověka se vzděláním středoškolským (viz následující graf, více informací v našem video-rozhovoru). V navrhovaném systému by tudíž roční školné (např. ve výši 50-100% průměrné či střední měsíční mzdy) ukrojilo pouze malou část těchto značných výnosů ze vzdělání, které je bezesporu nejlukrativnější možnou investicí jednotlivce. To pravděpodobně vysvětluje, proč nedávné snížení dotací britské vlády na školné na nulu nevedlo k poklesu zájmu o vysokoškolské studium, a to i přesto, že se odložené školné skokově ztrojnásobilo.

Důležitou výhodou systému příjmově-závislých státních půjček je jeho finanční stránka. Tím, že přináší více peněz do školství, zlepšuje finanční situaci jak státu, tak vysokých škol. To se, v kombinaci se zlepšenými pobídkami (např. k omezení notorických studentů či většímu tlaku na modernější výuku ze strany pedagogů), promítá v kvalitnější vzdělání.

A jak ukazuje ekonomický výzkum, investice do lidského kapitálu jsou klíčové pro ekonomickou výkonnost země a prosperitu lidí. Proto doufejme, že se diskuze o systému příjmově-závislých studentských půjček, navrhovaném i v Bílé knize terciálního vzdělávání z roku 2009, co nejdříve vrátí na českou politickou scénu. Zkušenosti ze zahraničí ukazují, že je to v zájmu nejen daňových poplatníků, ale i studentů samotných.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit