Mnoho lidí má svou noční můru, svého strašáka, který jim nedá spát. Pro centrálního bankéře jím tradičně byla vysoká inflace, tedy překotný růst cen. Nedávná finanční krize však obrátila situaci naruby. Pokud byste se nyní zeptali v Evropské centrální bance, americkém Fedu či České národní bance, zjistíte, že za eminentní nebezpečí považují deflaci, tedy pokles cen. A v boji proti ní jsou ochotni provádět různá nekonvenční a choulostivá opatření jako tzv. kvantitativní uvolňování či intervence na oslabení měnového kurzu (českou veřejností obzvláště oblíbené).

Pojďme si proto vysvětlit, proč se centrální bankéři deflace bojí a co z toho vyplývá pro dlouhodobé cíle měnové politiky. Představte si, že jedete po dálnici maximální povolenou rychlostí a najednou si uvědomíte, že jste něco zapomněli doma. Prudce zabrzdíte a začnete couvat. Jelikož to nezvládáte tak bravurně jako Burák z animovaného filmu Auta, couváte dvacítkou. Je vaše jízda nebezpečnější než předtím?

Nejde o směr, ale o zvyk

Sama o sobě nikoliv. Problémem je očekávání ostatních; všichni kolem vás jsou zvyklí, že jedete opačným směrem. Stejně tak je tomu s deflací. Pokud by k všeobecnému poklesu cen docházelo dlouhodobě, tak podle toho ekonomické subjekty nastaví svá očekávání a přizpůsobí tomu své jednání. To se týká dvou hlavních oblastí: vyjednávání o mzdách a rozhodnutí o spotřebě.

Například pokud by dlouhodobě byla roční deflace 2 % a růst produktivity práce dejme tomu 1 %, tak by každoročně nominální mzda uvedená na výplatní pásce poklesla o 1 %. Zaměstnanci by na tento pokles přistoupili, protože by chápali, že reálná mzda, a tudíž množství výrobků a služeb, jež si mohou koupit, jim vzrostou o 1 %. Také by věděli, že pokud by požadovali zvýšení mzdy, mohlo by je to stát místo, protože by si zaměstnavatelé nemohli dovolit platit výrazně vyšší reálné mzdy stejnému množství pracovníků. Jinými slovy, je to situace, kdy budou všichni řidiči na dálnici couvat stejnou rychlostí.

Situace je ale velmi odlišná, když jsou lidé dlouhodobě zvyklí na mírnou inflaci, tedy na růst cenové hladiny. To je případ vyspělých zemí, kde se inflační cíle centrálních bank pohybují okolo 2,5 % již přes 20 let. Lidé pak očekávají každoroční zvyšování nominální mzdy a nechtějí přistoupit na její snížení (odborně se tomu říká „strnulost mezd“). A to vede k propouštění a růstu nezaměstnanosti. Vypadá to podobně jako vaše náhlé couvání na dálnici, které s velkou pravděpodobností způsobí dopravní nehodu.

Navíc pokud si lidé myslí, že pokles cenové hladiny bude ještě nějakou dobu pokračovat, tak odkládají spotřebu s tím, že si to nové auto nebo počítač koupí příští rok levněji. To vede k poklesu tržeb firem, které jsou nuceny dále snižovat stavy a utlumovat výrobu. Pokles agregátní poptávky má zase za následek další pokles cenové hladiny a bludný kruh se uzavírá. Vítejte ve světě deflační spirály.

Všimněme si, že tato nebezpečná spirála může být tzv. sebenaplňující se proroctví („self-fulfilling prophecy“). Pokud lidé věří, že deflace bude, a chovají se tak, tak ona opravdu bude. A s ní přichází dlouhodobý ekonomický útlum („secular stagnation“). Tedy v případě, že měnová nebo fiskální politika razantně nezasáhnou, aby tomuto bludnému kruhu zabránily. Co mohou tyto makroekonomické nástroje v takovém případě dělat?

Jak vyzrát na deflaci?

Doporučení ekonomické teorie, jak reagovat na cyklické výkyvy ekonomiky, je jasné. V případě negativního šoku ekonomika potřebuje stimul, buď měnový, v podobě snížení úrokových sazeb centrální bankou, nebo fiskální, v podobě zvýšení výdajů vládou. Obě opatření mají za následek zvýšení agregátní poptávky a následný růst inflace, jak té skutečné, tak té očekávané. Je to jako signál řidičům, že policie bude na dálnici hlídkovat a nedopustí, aby někdo couval v protisměru.

Obě politiky však mají své limity. Fiskální stimul není k dispozici, když se země již topí v dluzích. Navíc je málo účinný v malé otevřené ekonomice s plovoucím měnovým kurzem. Měnový stimul je zase omezen tím, že nominální úroková sazba nemůže klesnout pod nulovou hodnotu. Lidé by totiž raději drželi hotovost, než platili bankám za to, že k nim mohou uložit peníze.

Riziko deflace a flexibilita měnové politiky jsou hlavními důvody, proč jsou inflační cíle ve vyspělých zemích v posledních třech dekádách stanovovány kolem 2 %, nikoli 0 % (což by byla dokonalá cenová stabilita). Pro lepší pochopení tohoto opatření naznačme rozdíl mezi nominální a reálnou úrokovou sazbou. Stejně jako u mezd reálná sazba je ta nominální očištěná o inflaci. Například když je inflace 2,5 % a reálný úrok vyplývající z nabídky a poptávky po penězích je 2 %, tak bude nominální úrok 4,5 %. Ale pokud je inflace 0 %, tak bude nominální úrok pouze 2 %. Pokud přijde recese, tak centrální banka v tomto případě nemá ani poloviční manévrovací prostor pro snížení sazeb a stimulování ekonomiky. A může se proto v deflaci stát, že i přes nulové nominální sazby jsou ty reálné příliš vysoké na to, aby firmy investovaly a domácnosti utrácely. V ekonomické hantýrce se této situaci říká past likvidity.

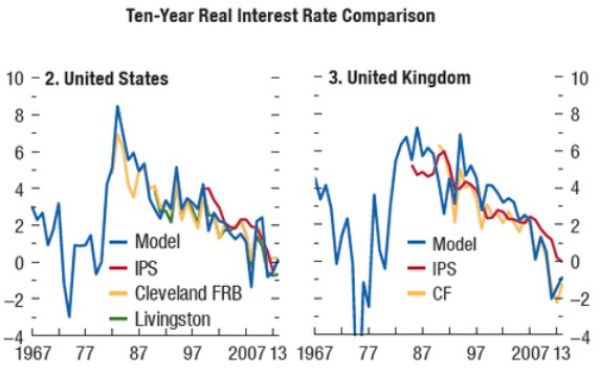

Jedním z poučení z globální finanční krize je proto důležitost stanovení inflačního cíle na trochu vyšší úrovni než v minulosti. Tento argument je umocněn tím, že demografický trend stárnoucí populace způsobuje postupný pokles reálného úroku (a tím pádem průměrného nominálního úroku). Za posledních 30 let se ve vysokopříjmových zemích snížil reálný úrok z hodnot kolem 6 % na hodnotu kolem 2 % před krizí (viz následující graf od MMF desetiletých reálných sazeb pro USA a Velkou Británii).

To znamená, že při inflaci 2,5 % by před 30 lety byl průměrný nominální úrok 8,5 %, kdežto před krizí už to byla pouhá 4,5 %, a tedy prostor pro snížení sazeb v ekonomickém útlumu je značně omezený. Potřeba mírně vyšší inflace je ještě větší v měnové unii, jako je eurozóna, kde je inflační cíl průměrem za celou unii. Tím pádem je pravděpodobnější, že se některé země ocitnou na pokraji deflace, což je v současnosti případ Španělska či Řecka.

Proto není s podivem, že návrh (alespoň dočasně) zvýšit inflační cíle na hodnotu kolem 4 % je slyšet nejen z akademických kruhů (např. od nobelisty Paula Krugmana), ale také (mezi řádky) z Mezinárodního měnového fondu. Tyto návrhy zaznívaly dvě desetiletí na adresu Japonska, což je země s největším množstvím deflačních zkušeností. Alternativním návrhem, který nabývá na popularitě, je nahrazení režimu cílování inflace cílováním nominálního produktu („nominal income targeting“). Tento režim spočívá v nastavení cíle pro nominální produkt, nikoli inflaci samotnou. A tím pádem v recesi, kdy dojde k poklesu reálné produkce, se automaticky zvýší hodnota inflačního cíle tak, aby byl pokles produkce vykompenzován a nominální produkt zůstal nezměněn.

Jistě, tyto dva návrhy mají svá negativa. Zvýšení inflačního cíle mírně zvýší náklady spojené s vyšším růstem cen, stejně jako zvýšení maximální rychlosti na dálnici může vést k mírnému nárůstu nehod v přechodném období. Cílování nominálního produktu by zase způsobilo, že inflační očekávání by již nebyla tak dobře ukotvena jako režimu v cílování inflace.

Nicméně v době, kdy povážlivé množství řidičů začíná na pomyslné ekonomické dálnici zpomalovat, je třeba zvážit i netradiční možnosti. Až začnou řidiči překotně couvat, může být na boj proti deflaci a dlouhodobému ekonomickému útlumu pozdě.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit