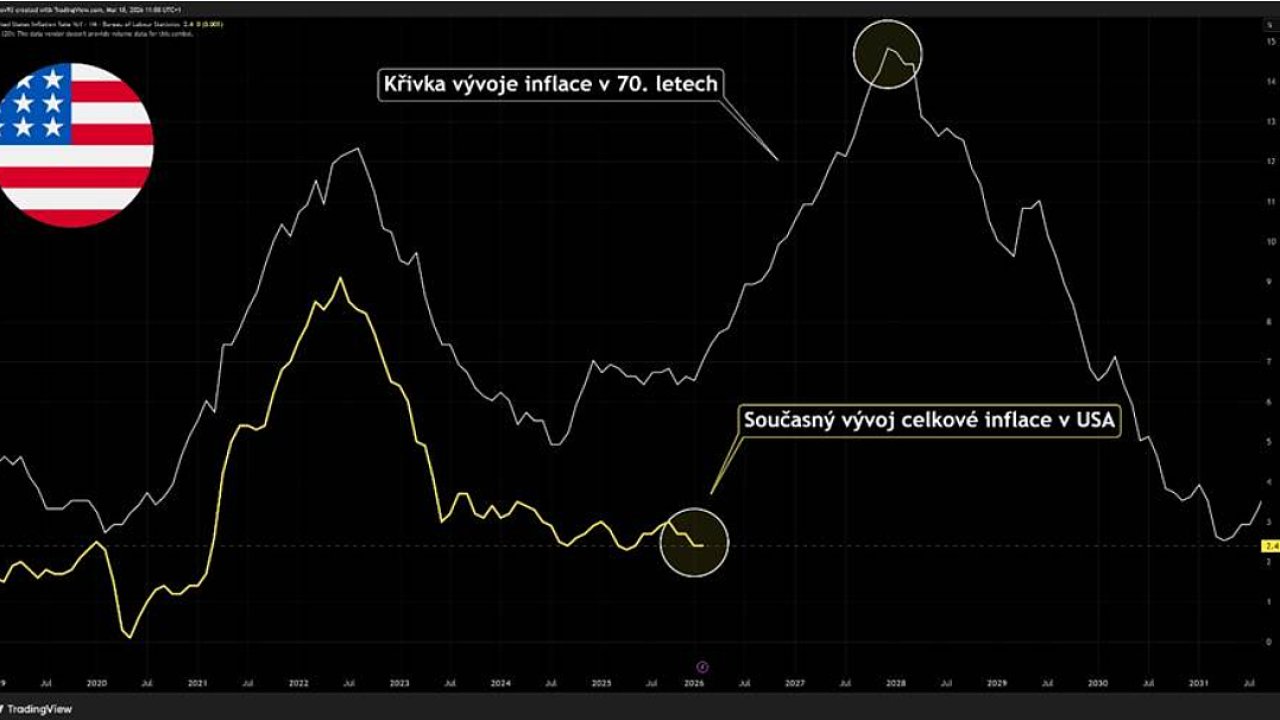

Spotřebitelská inflace se stala poslední dobou poměrně často skloňovaným tématem i v Česku, jelikož její hodnota se nyní přibližně na třech procentech pohybuje již výrazněji nad cílem České národní banky. Je to opravdu změna oproti tomu, jak jsme její vývoj vnímali dříve, kdy místo zpomalování nebo stability bylo v podstatě hlavním úkolem její zrychlení. Je zde ale vícero zajímavých aspektů, které by stálo za to zrekapitulovat.

Jakkoli se to obecně netabuizuje, víme, že spotřební koš ne zcela dobře odráží několik aspektů, které jdou ovšem překvapivě proti sobě. Předně: jeho současná podoba nemusí vždy dobře reflektovat strukturu spotřeby českých domácností. To se děje zejména v případě, kdy roste podíl služeb na úkor zboží, ale i v případě některých dynamičtěji se rozvíjejících sektorů ekonomiky, například elektroniky či elektromobility. Pro ilustraci: teprve v roce 2018 Český statistický úřad přestal sledovat ceny nenahraných CD a DVD nosičů a naopak začal sledovat ceny paměťových karet.

Podobně laděnou výtkou, a patrně ještě zásadnější, je nedostatečné sledování cen bydlení. Ceny nemovitostí totiž vstupují do indexu malou vahou, a ještě prostřednictvím takzvaného inputovaného nájemného, tedy hypotetického nájemného, které by spotřebitel účtoval sám sobě. Je tomu tak proto, že nákup nemovitosti je systémem národních účtů považován za investici, a nikoli spotřebu. Všichni ovšem cítíme, že zejména v kontextu posledního vývoje na trhu nemovitostí toto inflaci výrazně podstřeluje. Obdobná debata samozřejmě vyvstává u cen ostatních aktiv, například akcií nebo nověji u kryptoměn.

Na druhé straně pomyslného provazu stojí ovšem také několik faktorů. V průběhu času zvyšující se kvalita většiny zboží, zejména elektroniky, nemůže být dostatečně zohledněna ve spotřebním koši. Je tomu tak proto, že, vyjma koronavirového období, výrazný nárůst kvality nebo funkčnosti nakupovaného zboží se na jeho ceně odrážel velice málo a ceny elektroniky nebo aut dokonce klesaly nebo stagnovaly. Na jinou debatu ovšem je fakt, že spotřebitelé výběr mezi starým a novým standardem častokrát příliš nemají, pokud se nechtějí omezovat ve společnosti. Dalším málo zdůrazňovaným problémem jsou množstevní slevy, typu například „kup dva, dostaneš tři“, jejichž dopad se v současném měření inflace promítá nedostatečně či vůbec.

A konečně – inflace je nejen v České republice podmíněná regionálně, jinými slovy „průměrná inflace“ může být značně jiná pro Prahu a Havířov. Její vypovídací hodnota například při valorizaci důchodů je tak v rámci samotné České republiky dost rozdílná, a to ještě odhlížím od skutečnosti, že spotřební koš průměrného důchodce je asi dost jiný než třicátníka.

Obecně v současnosti neexistuje ideální způsob měření inflace, nicméně ČNB začala paralelně počítat index CPIH, který právě více zohledňuje již zmíněné ceny nemovitostí. V posledních letech vychází přibližně o jeden procentní bod výše než inflace takzvaně běžná, měřená indexem spotřebitelských cen (CPI). Pokud by se jí banka řídila, některá měnověpolitická rozhodnutí by měla jistě jiná načasování. Podobným směrem se nyní vydává i Evropská centrální banka.

Můžeme v tom v blízké budoucnosti hledat dvě poselství: zaprvé větší snahu o přesnější výpočet spotřebitelské inflace a zadruhé uvolnění horního limitu, kam necháme inflaci případně vyskočit, což se bude prozatím týkat zejména ECB.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist