Známý americký investor a autor Philip Arthur Fisher, který se specializoval na investice do inovativních firem, prohlásil v době, kdy Silicon Valley ještě nebylo takovým pojmem, jako je dnes, že "burza je plná lidí, kteří znají cenu všeho, ale hodnotu ničeho“. Eric Ries, podnikatel v Silicon Valley, který je nyní známý díky své knize The Lean Start-up, která se v podstatě stala manifestem pro rychlý, inovativní a nízkonákladový vývoj softwarových firem, chce vytvořit separátní americkou burzu, která má být pro start-upy přívětivější než tradiční trhy s akciemi.

Zároveň dostal základní kapitál od několika vlivných investorů v Silicon Valley (např. Marca Andreessena) a dal dohromady skupinu kolem 20 lidí, aby s ním na nápadu vytvořit pro začínající firmy separátní burzu pracovali a připravili oficiální přihlášku pro vládní a regulační orgány do konce tohoto roku. Potřebujeme takovou burzu? A v čem by pravidla nové burzy měla být jiná než pravidla burzy tradiční?

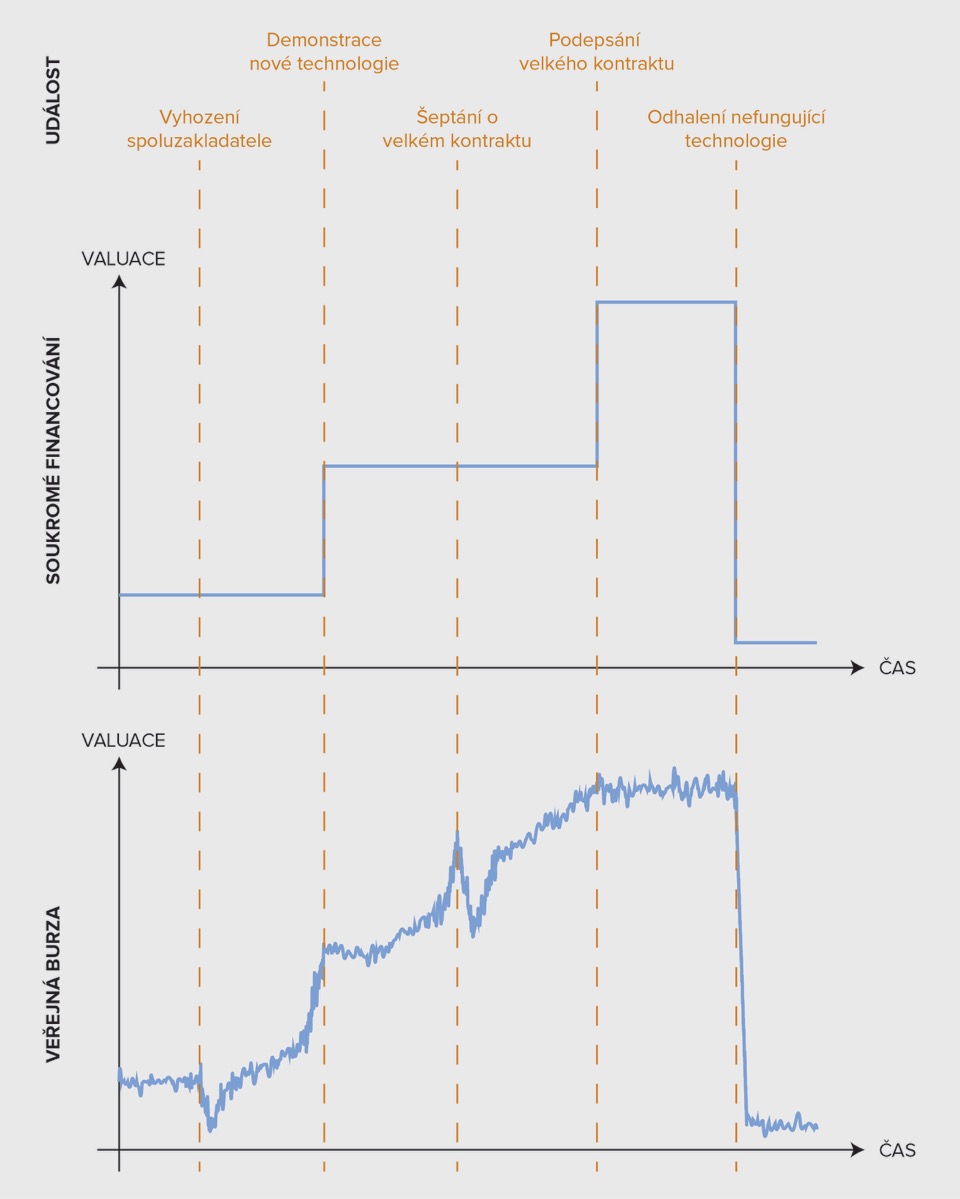

Svět tradičních firem…

Hlavní rozdíl mezi investováním do soukromých akcií (např. přes venture capital) a do veřejných akcií (např. přes burzu) spočívá z mého pohledu v tom, jak si laičtí i profesionální investoři cení a hodnotí to, co momentálně vlastní.

Na tradiční burze se cena akcií určuje podle toho, kolik lidí o tyto akcie má v každý daný moment zájem. Čím více lidí chce akcie koupit, tím větší mají hodnotu. Kvůli tomu, že obchodovat s akciemi na burze může každý a může obchodovat čím dál rychleji, může se cena akcií změnit během minuty, dokonce i během vteřiny. To nezní špatně: když se stane něco dobrého pro můj byznys, tak by cena mých akcií měla hned stoupnout. Ale také může podle stejné logiky nastat i opačný vývoj.

Cenou akcií může dokonce pohnout i to, co s mým byznysem nemá nic společného. Cena akcií se stává indikátorem finančního zdraví společnosti a také katalyzátorem pro zvýšení platu ředitele nebo povýšení manažera. Proto se cena akcií řeší na kvartální i měsíční bázi - kdo by si jenom přece nechal ujít bonus za těžce odvedenou práci!

… svět začínajících firem

Naopak ve světě start-upů funguje hodnocení firem na bázi financovacích kol. I když mohou existovat různé názory, jak se hodnota firmy pohybuje z jednoho měsíce na druhý, investoři oficiálně ohodnotí firmu ve chvíli, kdy se do ní znovu investuje: start-upy získají určitou sumu peněz na určité úrovni ocenění a takto získané finanční prostředky využívají, co nejdéle to jde, a potom se celý proces získávání peněz opakuje.

Firmy v těchto raných stádiích obyčejně nejsou ziskové, jejich úspěch není jistý a ani jejich týmy nebývají kompletní. Vypracování hodnoty takovéto firmy často vyžaduje vyhodnocení budoucího potenciálu technologické inovace a analýzu budoucího vývoje byznysového prostředí. To zní trochu jako voodoo. A taky to je voodoo: každý investor má jiný proces vyhodnocování a kvůli tomu je strašně důležitý výběr hlavního investora.

Valuace, kterou hlavní investor určí, se nemění do dalšího financovacího kola, což brání start-up před dennodenní těkavostí investorů, neustále se měnící akcionářskou strukturou a tlakem neustále řešit a sledovat cenu akcií. Tento systém investování umožňuje start-upům stabilitu nastaveného ocenění a klid v duši (podnikatele i investora), aby se start-up mohl soustředit jen na jedno: vývoj té nejlepší inovace, což obyčejně vyžaduje dlouhou dobu výzkumu nebo pochopení uživatelů.

Vstupem na burzu se všechno mění

Pokud se start-upu nepodaří přitáhnout kupce na akvizici, je pro něj vstup na burzu součástí normálního plánu. Důvod je jasný: pokud se nepovede firmu prodat, tak investoři nemají jiný způsob, jak dostat zpět peníze, které do ní investovali. Dilema je také jasné: přechodem na veřejný trh se najednou mění to, co se hodnotí (cena akcií místo potenciál inovace), kým (obyčejně anonymní masou analytiků a laiků) a kdy (když měsíc třikrát oběhne planetu, ne když firma přirozeně dozraje).

A právě kvůli této skutečnosti a větší dostupnosti soukromého kapitálu máme více a více start-upů, které nechtějí na veřejný trh a zůstávají raději déle v „zemi“ venture capital. Nejznámějším příkladem je momentálně Uber, který získal rekordních 8,71 miliardy dolarů od roku 2009, a vypadá to, že investoři na něj začínají vyvíjet tlak, aby na burzu vstoupil, i když zakladatelům Uberu se určitě moc nechce.

Burza pro start-upy se třemi odlišnými pravidly

Eric Ries proto navrhuje novou "dlouhodobou burzu". Podobně jako na tradiční burze zde kdokoliv může obchodovat s akciemi, ale burza má několik speciálních pravidel, jejichž cílem je eliminovat těkavost a krátkozrakost tradiční burzy.

První pravidlo je, že když firma vstoupí na burzu, musí si zvolit jeden z kompenzačních balíčků pro management firmy (například generální ředitel dostává akcie i potom, co odstoupí z funkce), aby měli důvod, proč přemýšlet dlouhodobě. Druhé pravidlo je, že čím déle drží akcionáři své akcie, tím více dostávají hlasovacích práv - aby neměli důvod akcie kupovat a prodávat z minuty na minutu. Třetí pravidlo je, že pokud investoři odhalí svoji pravou identitu, mohou dostat přístup například k rozpočtu výzkumu a vývoje společnosti, aby o firmě více věděli a měli výhodu v jiných investicích na základě tohoto know-how a aby firma přesně věděla, kdo je jejím akcionářem a pro koho vlastně její zaměstnanci pracují.

Určitě se v modelu najdou problémy: například investoři ztratí možnost radikálně změnit firmu formou agresivního převzetí kontroly nebo nepřátelského převzetí. Jako základ nového systému financování start-upů jsou ale tyto nápady velmi zajímavé. Jsou zajímavé hlavně kvůli tomu, že nejsou jednostranné: pravidla burzy ovlivňují jak podnikatele, tak investory, aby obě dvě strany (a ne jen jedna) změnily svůj přístup k hodnocení firem a správě akcií. Burza tedy nedává vinu za tradiční problémy jen investorům nebo jen podnikatelům: tato burza říká, že problém není v individuálních aktérech, ale v pravidlech, podle kterých se kolektivně chovají.

Firmy musí mít na výběr

Je důležité, aby firmy měly na výběr: aby neexistovala jen jedna jediná cesta, jak vybudovat úspěšnou společnost. Je také důležité, aby se vývoj hodnoty firmy nezpomaloval kvůli pořád se měnící a neodborně určené ceně. Nevím, zda má Eric Ries to nejlepší a nejelegantnější řešení. Vím ale, že jakýkoliv nápad, který umožní budovatelům a podnikatelům více možností pro vytváření jejich firem, je pro dobro celého inovačního ekosystému.

Pro start-upy jako Uber a Facebook je už pozdě. Ale kdo ví? Možná se jedna z firem Metatronu jednou ukáže na burze s dlouhodobým systémem pro vytváření a získávání hodnoty. Každá forma investování má své výhody a nevýhody. Doufám, že jednou nastane doba, kdy v budování prosperující společnosti nepůjde o to, že si zakladatelé budou muset zvolit jednu sadu nevýhod kvůli nedostatku alternativ, ale že si budou moci zvolit tu sadu výhod a nevýhod, která jim unikátně vyhovuje.

Srovnávací tabulka: tradiční burza x soukromé financování x burza pro startupové firmy:

|

Systém |

Aspekt |

Výhoda |

Nevýhoda |

|

Veřejná burza |

Kdokoliv může obchodovat |

Demokratizace přístupu k akciím |

Výkyvy v ceně akcií nemusí být odborně podloženy |

|

Veřejná burza |

Možnost vteřinového obchodování |

Cena akcií může rychle reagovat na dění ve světě |

Těkavost, plachost a panikaření investorů mohou způsobit nenucené výkyvy |

|

Veřejná burza |

Brání ceny akcií jako indikátor zdraví společnosti |

Jasná a čitelná metrika, které všichni rozumí |

Kompenzace ředitelů k ceně akcií vytváří divné a krátkozraké stimuly |

|

Soukromé financování |

Investují primárně venture kapitálové fondy |

Zakladatelé si obyčejně vybírají mezi konkurenčními nabídkami |

Zakladatelé obyčejně nabírají jen jeden typ investora, který očekává, že vydělá peníze v určitém časovém limitu |

|

Soukromé financování |

Valuace se určuje při každém financovacím kole |

Valuace je jasná a stabilní, čímž umožňuje soustředění se na dlouhodobý vývoj produktu |

Valuace firmy v čas investice nemusí odpovídat momentální hodnotě firmy |

|

Soukromé financování |

Valuace je budována na budoucím potenciálu |

Investoři mohou vnímat aktuální trendy a vytvořit obrysy budoucnosti svým know-how |

Investoři nemusí mít pravdu a trendy na trhu se mohou pořád měnit |

|

Dlouhodobá burza |

Dlouhodobý kompenzační balíček pro ředitele |

Ředitelé mohou mít jistotu ohledně své kompenzace a nemusí se soustředit na zvýšení jedné metriky (někdy na úkor všech ostatních) |

Ředitelé nemusí mít zpětnou vazbu, kterou ceny akcií dodávají, a stimul rychle něco změnit/zlepšovat |

|

Dlouhodobá burza |

Nabytí více hlasovacích práv, čím déle akcie investor drží |

Investoři, kteří mají největší vliv na hlasování, jsou ti, kteří firmu znají nejdéle |

Externí investoři, kteří cítí ve firmě potenciál a chtějí si koupit kontrolní podíl, aby tento potenciál vytáhli, nemají jak |

|

Dlouhodobá burza |

Nahlédnutí do výzkumu/vývoje společnosti výměnou za jasné vyjmenování akcionářů |

Větší transparentnost mezi akcionáři a lídry |

Může se vytvořit zvláštní situace, kdy jeden investor může nahlédnout do rozpočtů několika firem, nebo naopak transparentnost může znemožnit určité investiční strategie |

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit