V debatě o měnové politice, naší i třeba kolegů ve Fedu, BoE či ECB, se stále opakuje pochybnost o tom, zda spotřebitelé i firmy skutečně v podmínkách cenového poklesu a velmi nízkých či nulových úrokových měr odkládají či zdržují spotřebu a investice.

Přitom jde o jev, jehož průvodní rys – preference likvidity a odkládaní investic – je popsán zhruba 80 let a jehož modely konsistentní s racionálním jednáním spotřebitelů jsou známy takřka 20 let1. Ono v situaci, kdy je cena peněz blízka nule a pravděpodobnost poklesu cen nenulová, se prostě racionálně uvažujícímu ekonomickému agentu (spotřebiteli nebo firmě) vyplácí poněkud spotřebu či investování odkládat a držet hotovost, neboť s tímto odkládáním roste pravděpodobnost, že budoucí nákup bude podstatně výhodnější. Jde pochopitelně o model, jehož shoda s realitou stoupá s rozměrem investic nebo cenou toho, co si spotřebitel hodlá zakoupit. Spotřebitelé i firmy se ale tak často chovají, aniž si to explicitně uvědomují.

Neodkládáme tedy samozřejmě nákup rohlíku, i kdyby jeho cena mohla klesnout, ale často zvažujeme, zda si mobil či foťák koupíme dnes, nebo počkáme, až bude „za půl roku za stejné peníze k dostání lepší“ (což je jen odraz toho, že „stejný“ už bude levnější). A čím je zamýšlený nákup dražší, tím více přemýšlíme. Takže u aut, jejichž ceny u nás několik let klesaly, o koupi přemýšlíme více než u mobilu, oděvu nebo bot. Ještě více pak přirozeně zvažujeme nákup nemovitostí. Stejně tak ve firmách v okamžiku, kdy úrok v bance je takřka nulový a ceny zamýšlených investic můžou dále klesat, nebudou finanční ředitelé spěchat s podpisy smluv s dodavateli a klidně je nechají ještě pár týdnů či měsíců „vycukat“ v naději, že mezitím ještě něco sleví.

Mimochodem, u některých starších účastníků debaty často dochází k vytěsnění vzpomínek z období radostného budování komunismu, kdy i uvědomělí soudruzi a soudružky často na fámu o tom, co nám centrální plánovači zdraží, spěchali takové zboží rychle nakoupit dopředu a předzásobit se. Dobové zkazky hovořily o tom, že ti nejspořivější spoluobčané se dokázali tváří v tvář budoucímu zdražení pohonných hmot za cenu újmy na osobní hygieně předzásobit i benzínem skladovaným ve vanách. Rozhodně ale takové historky odrážely to, že k předzásobování docházelo velmi často, a na takovém chování nebylo nic divného – šlo o racionální reakci spotřebitelů kalkulujících se zdražováním. Přitom tato úvaha funguje s úplně stejnou logikou, ale v obráceném směru, když člověk čelí jevu opačnému v podobě očekávaného poklesu cen.

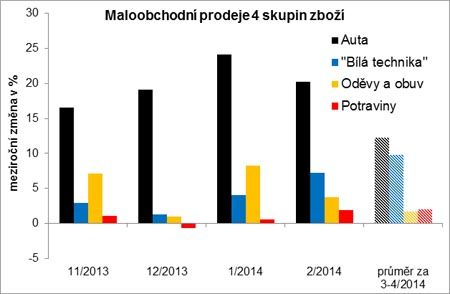

Údaje o reálných maloobchodních prodejích v měsících následujících po listopadovém oslabení kurzu koruny pro odvrácení rizik deflačního vývoje – v porovnání vůči stejnému měsíci předchozího roku – velmi pěkně ilustrují výše řečené (viz Graf). Po 5 let trvajícím nárůstu průměrných úspor při takřka stagnujících příjmech, po dva roky trvajících poklesech investic, po zpomalování oběhu peněz a propadu dynamiky mnoha cenových okruhů pod nulu reálné maloobchodní prodeje (nákupy občanů, ale i firem v maloobchodní síti) už takřka půl roku zřetelně rostou. A nejrychleji přitom rostou právě prodeje těch okruhů zboží, kde výše naznačené zvažování správného načasování nákupu hrálo i hraje větší význam. Nejvyšší růst tedy zaznamenává statistika u prodejů aut (obnovují se samozřejmě i firemní flotily a autopark živnostníků a podnikatelů), rostou ale i prodeje bílého zboží a také oděvů a obuvi. Naopak prodejů potravin2 se úvaha o časování nijak významně netýká a ani týkat nemůže, takže nárůsty jsou, pokud k nim v některých měsících dochází, jen velmi mírné.

Spotřebitelé i firmy se tedy začínají ve spotřebitelském a investičním rozhodování chovat takříkajíc „normálně“ (přestávají počítat s možností dlouhodobého poklesu cen toho, co hodlají zakoupit). Polštář odložené spotřeby a investic se tak pomalu vyčerpává a růsty maloobchodních prodejů budou muset být do budoucna taženy nikoli postupným snižováním míry spoření na hodnoty, které jsou pro českou ekonomiku normálnější, ale zvýšením příjmů a zlepšením spotřebitelského sentimentu. I tak ale lze říci, že listopadové využití kurzu koruny pro dosahování našeho inflačního cíle přineslo na úrovni maloobchodu ještě o něco silnější růstové efekty, než jsme původně odhadovali. Ty pak znamenají, že tato akce už dnes přináší některá pozitiva například právě v podobě zvýšených obratů i těm, kteří nic takového neočekávali.

_____________

1 Viz například práce Krugmana, Orphanidese (a Wielanda) nebo Wolmana z konce 90. let minulého století.

2 Výkyv v nákupech potravin na Velikonoce (loni k nim došlo v březnu, letos v dubnu, což se v daných měsících projevuje prudkým propadem meziročního údaje o nákupech potravin v březnu a nárůstem v dubnu) jsem pro jednoduchost vyřešil tím, že za březen a duben jsou v grafu průměry růstu prodejů za jednotlivé kategorie zboží.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit