Jan Macháček nastolil zajímavou otázku: Jak chutná kredit? Historie ukazuje, že pokud je jeho růst příliš rychlý, tak je sladká chuť pouze dočasná. Po ní přichází hořkost. Je to podobné jako s dobrou náladou posílenou alkoholem a následnou kocovinou.

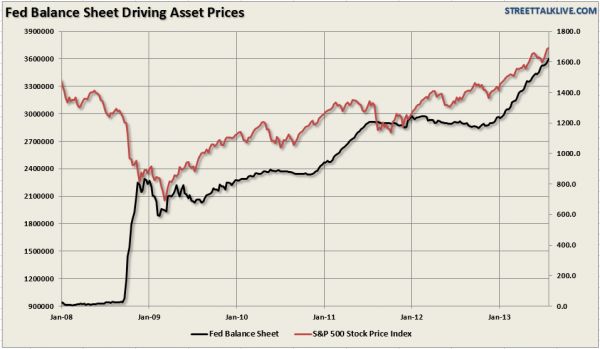

Je světová ekonomika blízko tomuto bodu zvratu? Domnívám se, že možná blíž, než si většina ekonomů připouští. Vezměte například vztah amerického akciového indexu S&P 500 a americké měnové báze, tedy množství aktiv (a pasiv) americké centrální banky Fedu (viz následující graf).

Po kolapsu Lehman Brothers v září 2008 začaly velké problémy bank a strmý pád akcií, a proto Fed pumpoval peníze do finančního systému na jeho záchranu. Akciový index a velikost měnové báze měly v tomto období negativní vztah. A tak by to podle ekonomické teorie mělo v krizovém období být; centrální bank reaguje na vývoj v ekonomice, a ten se odráží ve změně ceny akcií, a spolu jsou příčinou změny měnové báze. Když se objeví špatná ekonomická zpráva, tak na ni trhy zareagují poklesem cen akcií, a proto na ní posléze Fed zareaguje uvolněním měnové politiky.

Situace je ale od roku 2009 naprosto opačná. S&P 500 a americká měnová báze mají od té doby téměř perfektní pozitivní vztah, nikoli negativní. Změna cen akcií již není příčinou změny měnové báze, ale naopak jejím následkem. Trhy začaly reagovat na špatné zprávy růstem, nikoli poklesem. A to proto, že špatná zpráva je znamením, že Fed bude dále pokračovat v politice levných peněz a kvantitativního uvolňování.

Není jasné, jak dlouho a jak výrazně se může akciový trh odchýlit od ekonomické reality. Nelze tudíž předpovědět, jak dlouho se tato akciová bublina může nafukovat, než praskne. Jedno je však zřejmé. Dostupný kredit, který této bublině přifukuje potřebný vzduch, možná nyní investorům chutná sladce, ale může jim (a nám všem) brzy hodně zhořknout.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.