Velmi si vážím reakcí na mou polemiku. Předně chci zdůraznit, že s velkou většinou kvalitativních argumentů, a to jak pro, tak i proti, souhlasím. Ale s kvantitativní stránkou už je to horší. A bohužel, o tu jde – když se vede diskuse o hospodářské politice, která má jak významné přínosy, tak i náklady, musíme být schopni tyto přínosy a náklady nějak porovnat. Nebo, jak tvrdím já, přiznat, že to v konkrétním případě otázky přijetí eura, je v podstatě nemožné (a dostanu se k tomu, proč).

V první části se zaměřím na jednu konkrétní poznámku, abych vypíchnul příklad chyby, která se v diskuzích objevuje a zásadním způsobem mění kvantitativní výsledky. V druhé části se zamyslím nad tím, jakou šanci ekonomické metody při kvantifikaci dopadů přijetí eura vůbec můžou mít.

Základy růstové aritmetiky

Začnu odpovědí pana Jedličky, protože ta souvisí s něčím, co je naprosto zásadní, a přitom se v tom dělá mnoho chyb – a to je růstová aritmetika. Je totiž obrovský rozdíl mezi trvalým zvýšením úrovně HDP, a trvalým zvýšením míry růstu HDP. Opět chci nejprve zdůraznit, že jeho kvalitativní argument je v pořádku, a že „mainstreamový“ názor, že teď je možná lepší s přijetím chvilku posečkat (relativně vůči tomu, jak se jevila situace někdy v roce 2006), má své opodstatnění.

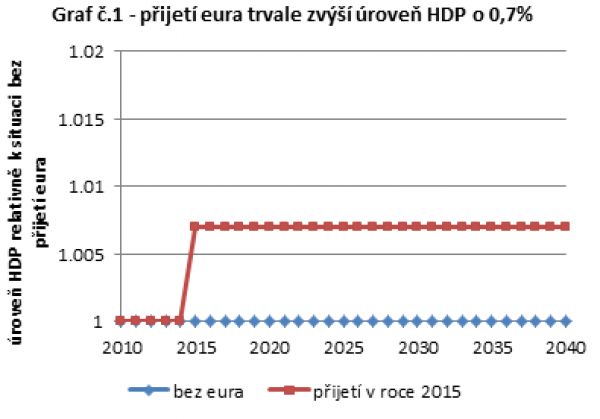

Pro pochopení problému jsem si připravil několik jednoduchých grafů. Každý graf zachycuje úroveň HDP v hypotetickém scénáři, kdybychom přijali euro, oproti stavu, kdy euro nepřijmeme. Číslo 1,02 tedy vyjadřuje, že by HDP v daném roce bylo o 2 % vyšší než kdybychom euro nepřijali.

Graf č. 1 ukazuje situaci, kterou popisuje pan Jedlička: „Nicméně pozitivní odhad 0,7 % ročně na HDP není v rámci podobných odhadů nic výjimečného, adjektivu "nesmyslný" moc nerozumím.“ Přijetí eura v roce 2015 by v jeho scénáři navýšilo HDP o 0,7 %, a tento rozdíl by se nezměnil. Přijetím eura v roce 2015 bychom tedy získali 0,7 % HDP navíc v každém z dalších let (tedy oněch panem Jedličkou zmiňovaných 27 miliard ročně – nebudu teď debatovat o tom, odkud se toto číslo vzalo, vezměme ho jako dané).

To se zdá být rozumné. Jednorázovým odbouráním obchodních bariér dojde k jednorázovému a trvalému přínosu k úrovni HDP. To je v souladu s tím, co nám říká ekonomická teorie, i s tím, co víme z dat o mezinárodním obchodu a jeho dopadu na HDP.

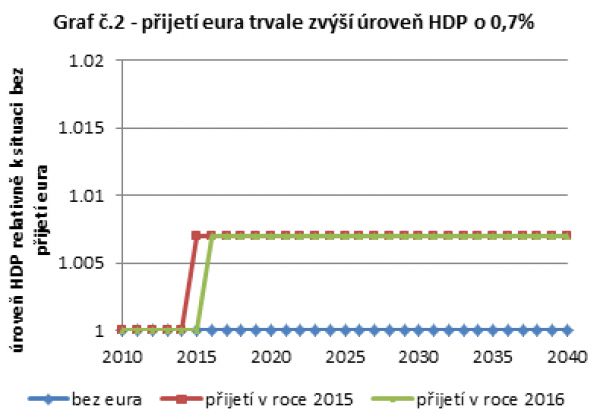

Co se v takové situaci stane, když budeme „leniví“ a přijetí eura o rok odložíme? To ukazuje graf č. 2.

Pokud odložíme přijetí eura do roku 2016, dojde k navýšení HDP o oněch 0,7 % o rok později. Jaká bude ekonomická ztráta? Ta je vyjádřená plochou mezi červenou a zelenou čárou. Tato plocha je rovna 0,7 % HDP po dobu jednoho roku (poněvadž ke zvýšení HDP dojde o rok později).

Pokud tedy nyní žijeme v době, kdy jsou budoucnost eurozóny i ekonomický vývoj v České republice poněkud nejisté, je možná smysluplné odložit přijetí a raději obětovat oněch 27 miliard Kč ročně, než se vrhnout do něčeho, odkud je cesta zpět extrémně drahá (v ekonomické terminologii se tomu říká option value of waiting).

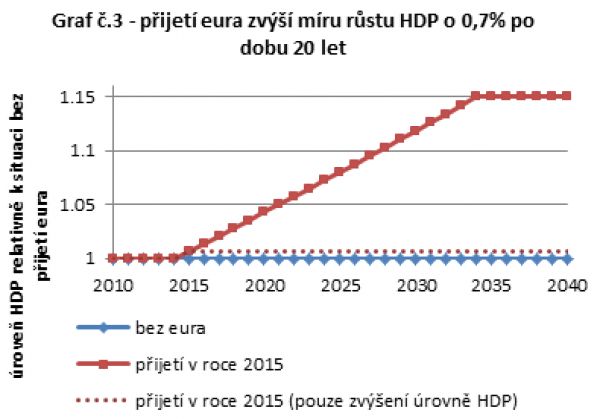

Stále to všechno zní smysluplně? Jenže to bohužel není to, k čemu došli výzkumníci Národní banky Slovenska. Opravdu si tu studii přečtěte. Autoři té studie totiž docházejí k úplně jinému výsledku. Oni tvrdí, že přijetí eura zvýší míru růstu HDP o 0,7 % každý rok po dobu 20 let. Situaci zachycuje graf č. 3.

V grafu č. 3 je červenou silnou čarou vyznačena situace, ke které došli výzkumníci z NBS (vyšší růst HDP o 0,7 % po dobu dvaceti let). V roce 2035 by HDP bylo díky přijetí eura už o 15 % vyšší než kdybychom euro nepřijali. Pro porovnání jsem tečkovaně vyznačil situaci, kterou popisuje pan Jedlička, a která byla zachycena v grafu č. 1 (jednorázové zvýšení HDP o 0,7 %). Vidíte ten rozdíl? Celkový přínos eura je podle NBS více než o řád vyšší než jak studii interpretuje pan Jedlička.

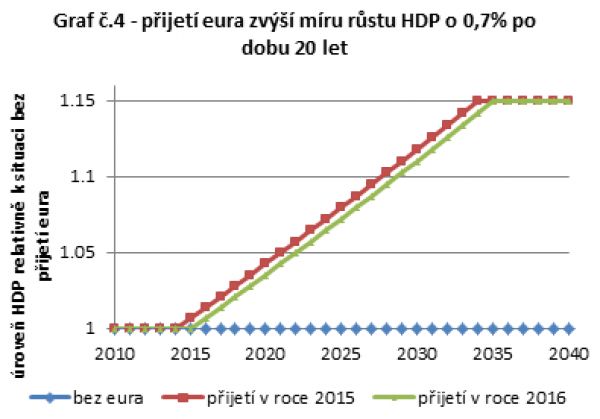

Co by se nyní stalo, kdybychom otáleli s přijetím eura o jeden rok? Zde situaci zachycuje graf č. 4.

Opožděním přijetí eura o jeden rok bychom se okradli o plochu mezi červenou a zelenou čarou, tedy o 0,7 % po dobu dvaceti let. To dělá oněch 500-600 miliard korun, které jsem zmiňoval – tedy zhruba 15 % HDP. A to pouze za jeden rok zdržení! Pokud jsou tedy závěry výzkumníků z NBS správné, pak by bylo jakékoliv otálení jen těžko obhajitelné – ať už by byly případné náklady jakékoliv, tak ani největší europesimista nebude schopen zdůvodnit, proč bychom měli vyhazovat 500 miliard Kč za to, že s přijetím eura počkáme o jeden rok (a dalších 500 miliard za každý další rok čekání!).

Náklady oddálení přijetí eura samozřejmě tak velké nejsou. Studie NBS totiž stojí na naprosto absurdních předpokladech ohledně toho, jaké dopady bude zavedení eura mít na zahraniční obchod (viz také bod 2. v příspěvku pana Semeráka). Realita je jistě mnohem blíže tomu, co popisuje pan Jedlička, tedy tomu, co zachycuje graf č. 1.

Jenže jak blízko? Číslo 0,7 % HDP v grafu č. 1, které jsem v úvodu vzal jako dané, totiž vzniklo naprosto chybnou interpretací studie NBS, a nemá vůbec nic společného s realitou, ani s grafem č. 1. Takže docházíme k závěru, že studie NBS nám neposkytuje vůbec žádné realistické vodítko, jaké přínosy vlastně zavedení eura bude mít. Jsme zpět v bodě nula.

Proč o tom tak obšírně píšu? Protože taková chyba se vyskytuje velmi často. Všimněte si věty, kterou na podzim napsal pan Ondřej Jonáš ve Výměně zde: „Míra sebepoškozování činí odhadem jedno a půl procenta růstu HDP ročně.“ Růstu HDP. Z jeho následného textu však vyplývá, že myslí úroveň HDP. A to je podstatný rozdíl. I pan Jedlička v podzimním příspěvku říká: „Národní banka Slovenska (na rozdíl od naší ČNB) to v předvečer přijetí eura udělala a vyšlo ji, že výnosy zavedení eura na Slovensku budou významně převyšovat náklady a rozdíl lze popsat hodnotou zrychlení každoročního reálného růstu HDP o 0,7 pb +/- 0,3 pb.“ Zrychlení každoročního reálného růstu HDP (graf č.3). Nikoliv zvýšení úrovně HDP (graf č.1). Jeho citace závěrů, ke kterým došli výzkumníci z NBS, je přesná. Bohužel výsledky výzkumníků z NBS, jak jsme si ukázali, jsou úplně nerealistické.

Znovu opakuji – kvalitativní logika argumentu Jana Jedličky je v pořádku. Ale kvantitativně takové chyby posouvají dopady přínosů a nákladů o celé řády nahoru a dolů.

Co dokáže kvantitativní ekonomie?

Druhá má poznámka se týká příspěvku pana Viléma Semeráka, a tak trochu i reakce pana Aleše Chmelaře. Druhý jmenovaný odkazuje na svou zcela korektní poznámku o tom, že ekonomické modely pracují s nejistotou, a tedy mohou dávat pouze pravděpodobnostní rozdělení dopadů konkrétních hospodářských politik. To ostatně není specifické jen pro ekonomii. Stejně funguje aplikace vědeckých postupů v jakémkoliv jiném oborou, který pracuje s nejistotou (třeba meteorologie, klimatologie, nebo fyzika malých částic).

Kdy mají tedy naše ekonomické modely lepší šanci vysvětlit dopady hospodářských politik? V podstatě máme dva předpoklady, přičemž je vždy ideální, když jsou splněné oba:

-

Když máme k dispozici velmi jasnou teorii, která nám dokáže velmi přesně teoreticky popsat, co daná hospodářská politika způsobuje.

-

Když máme k dispozici dostatek ekonomických dat, které nám pomůžou empiricky objasnit, co se skutečně děje.

A jak je to s těmito dvěma předpoklady v případě otázky přijetí eura? Stručně řečeno, velmi nevalně.

Zaprvé, z teoretického hlediska se jedná o prakticky neřešitelný problém. Jak už jsem zmínil, nemáme žádné teoretické modely, které by komplexně zachycovaly dopady přijetí jiné měny, od pozitivního efektu zvýšení mezinárodního obchodu až po negativní efekt sjednocení monetární politiky v situaci bez fiskální unie (abych upřesnil – máme jistě k dispozici modely mezinárodního obchodu, i modely monetární politiky, ale oba typy modelů jsou založeny na zcela jiných předpokladech a jsou v podstatě vzájemně nepropojitelné).

Veškerá čísla, prezentovaná v této i jiných debatách, jsou tedy založena na empirické statistické analýze. A Vilém Semerák ve svém příspěvku nabízí velmi střízlivý pohled na to, jaké empirické modely máme k dispozici. Tyto studie založené na empirických metodách (sám jsem citoval některé, které nalezly alespoň nějaký pozitivní efekt) většinou nacházejí dopady v blízkosti nuly nebo mírně pozitivní efekty. První problém je však v tom, že se tyto odhady většinou zaměřují jen na některé přínosy monetární unie (například na ono zmiňované zvýšení mezinárodního obchodu). Snažit se od těchto výsledků odečíst náklady jednotné monetární politiky je v podstatě předem odsouzené k neúspěchu. Jan Libich říká, že náklady jsou větší, Vilém Semerák říká, že jsou menší. Upřímně řečeno, pravděpodobnost, že pravdu má jeden nebo druhý, je zhruba stejná.

Proč jsou tyto naše analýzy tak nepřesné? To je důsledek nesplnění druhého výše uvedeného předpokladu. Máme k dispozici jen velmi malé množství dat, zatímco počet faktorů, který hrají pro výpočet výsledků roli, je v tomto případě obrovský.

Proč nemáme data? Protože experiment podobný zavedení eura v moderních dobách v podstatě nikdy nenastal. Samozřejmě, máme ekonomická data ze zemí, které euro v roce 1999 zavedly. Jsou ta data použitelná pro případ České republiky? Jen obtížně. Je totiž obrovský rozdíl mezi společným zavedením eura pro 11 zemí současně při jeho vzniku a jednostranným přistoupením malé země. Samozřejmě, že tato data nejsou úplně zbytečná, ale jejich použitelnost je skutečně omezená. V podstatě nám tedy zbývají jen data z jednostranných přistoupení nových zemí – Slovinska, Slovenska, Estonska a Lotyšska. Zde se jedná o extrémně krátké časové řady, a jak už jsem argumentoval, u zemí nám nejvíce podobných, tedy Slovenska a Slovinska, je velmi obtížné (přinejmenším zatím) rozeznat nějaké makroekonomické dopady, které by bylo možné jasně přiřknout zavedení eura.

Empirická analýza v tomto případě přitom navíc trpí neduhy, které ani konfidenční intervaly nevyřeší. Vilém Semerák například detailněji zmiňuje GVAR modely. Ty sice dokážou modelovat vzájemné interakce, nikoliv však zásadní problém endogenity rozhodnutí zavést euro.

Abych problém vysvětlil, představme si dvě skupiny zemí – jednu skupinu, pro kterou je vstup do eurozóny ekonomicky výhodný, a druhou, pro kterou tak výhodný není. První skupina zemí euro zavede a skutečně se jim daří dobře. Statistik sesbírá data a doopravdy vidí, že zavedení eura vedlo k dobrým ekonomickým výsledkům. Znamenají tato data, že by euro měla zavést i druhá skupina zemí? V žádném případě, kauzalita je opačná. Kladný výsledek přijetí eura jsme získali, protože přijetí eura je endogenní rozhodnutí – rozhodly se k němu země, které (korektně) očekávaly, že pro ně bude přínosem. Výsledný změřený efekt nijak neporadí průměrné zemi v rozhodování, jestli euro přijmout nebo ne.

Tento problém endogenity lze do určité míry řešit vhodnými ekonometrickými metodami (instrumenty, apod.). Jenže to vyžaduje ještě větší množství dat. Dat, která nemáme.

Jak správně podotýká Aleš Chmelař, ekonomové mají vyjadřovat i míru nejistoty spojenou s odhady, které prezentují. Zde jsem chtěl ukázat, že právě otázka dopadů zavedení eura, což je problém po teoretické stránce velmi obtížně uchopitelný a po empirické stránce trpící nedostatkem dat, je vzorovým příkladem, kdy ta míra nejistoty je obrovská. A když nemáme jasnou ucelenou teorii ani dostatek dat, měli bychom schopni si to přiznat.

Není nic lepšího, než zakončit úvahu citací z článku, který sám nabídl Vilém Semerák. Ten podotýká, že ve svém článku naměřil podobné efekty jako Pesaran a spol. ve studii týkající se Velké Británie a Švédska. Ta studie je k dispozici zde. Hashem Pesaran je samozřejmě vědecká kapacity v oblasti empirické ekonometrie.

Když se podíváte na grafy v článku, uvidíte, že situace není příliš růžová (nejprve pokles HDP, následně rozumně pravděpodobný nárůst a nakonec návrat k nule). Stačí odcitovat závěr studie: „Přistoupení Velké Británie k euro v roce 1999 při tehdejším měnovém kurzu by pravděpodobně v krátkém období snížil HDP ve Velké Británii a zvýšil ho ve střednědobém horizontu, ale efekty jsou malé. ... Ceny by pravděpodobně nejprve poklesly a později vzrostly. ... Efekty nejsou velké a jakékoliv hodnocení dopadů na blahobyt závisí na použité ztrátové funkci: na relativních vahách přiřazených HDP a inflaci a na míře diskontování. ... Tento závěr je robustní vzhledem k použitým alternativním scénářům. ... Uskutečnili jsme též porovnání se Švédskem, kde by pravděpodobně došlo k nárůstu HDP i cenové hladiny, tedy opět nelze dojít k jednoznačnému dopadu na blahobyt.“

Čili – po dlouhém bádání jsme se dopátrali k statisticky bezvýznamné nule (jistě by bylo zajímavé zjistit, jak by se výsledky studie změnily při zahrnutí dat až do roku 2013). Je to destruktivní výsledek? Nikoliv! Někdy je korektně spočítaná statisticky bezvýznamná nula důležitější než chybně odhadnuté velké efekty. A doufám, že jsem zde dostatečně vysvětlil, že takový závěr je to nejpravděpodobnější, k čemu se v otázce přijetí eura můžeme dopátrat.

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.