Český penzijní systém se dostal do slepé uličky. Diskuze se točí okolo letos započatého druhého pilíře, jenž je díky svému špatnému designu nepopulární. A to nejen mezi opozičními poslanci a občany, kterých zatím do druhého pilíře vstoupilo žalostně málo, ale také v rámci vládnoucí koalice (podle průzkumu Lidových novin většina jejích poslanců, kteří pro návrh důchodové reformy hlasovali, do druhého pilíře nehodlala vstoupit). Rozhodování jednotlivců rovněž ztěžuje vědomí, že po příštích volbách v případě vítězství ČSSD by byl druhý pilíř podle proklamací strany zrušen.

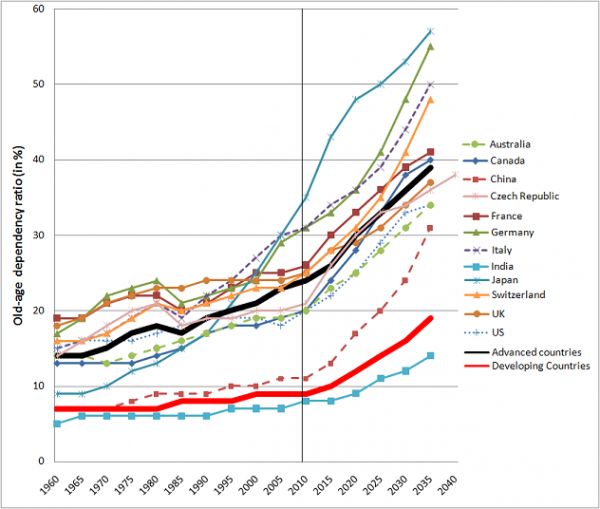

Jak ven z této patové situace? Potřebujeme penzijní koncepci s širokou podporou napříč politickým spektrem a voliči. K tomu musí mít dvě hlavní charakteristiky. Zvolená reforma by neměla vést ke krátkodobému utažení fiskálního opasku v současné recesi, aby nesnížila šanci na ekonomické oživení (a tím pádem paradoxně nezvýšila hodnotu dluhu ku HDP). Současně musí koncepčně a transparentně řešit jádro dlouhodobého problému penzijního systému, jímž je demografický trend stárnoucí populace. Pro ilustraci tohoto trendu ukazuje následující graf „poměr závislosti“ (old-age dependency ratio), což je poměr lidí nad věku 65 let a víc ku populaci věku 15-64 let s použitím demografických projekcí Organizace spojených národů.

Jak je z grafu vidět, tento poměr se celosvětově bude zvyšovat, a to jak ve vyspělých zemích (černá čára ukazuje jejich průměr), tak v rozvíjejících se zemích (červená čára). A je třeba vzít v úvahu, že tento ukazatel značně podhodnocuje problém pro penzijní systém, protože klíčový poměr důchodců ku pracujícím je ve většině zemí o 50 až 100% vyšší než poměr závislosti (viz například graf 1 zde).

Dovolím si předestřít „duhový penzijní návrh“. Duhový proto, že by se mohl zamlouvat jak oranžové ČSSD, modré ODS, fialové TOP 09, červené KSČM, tak i Rudovi z Ostravy a většině jeho (více či méně vtipných) spoluobčanů.

Mnoho lidí kritizuje ekonomii za odtržení od skutečného světa, za budování nerealistických modelů. V této rubrice se pokouším ukázat, že akademický výzkum může být velmi užitečný pro celou společnost, a to nejen rozhodování politiků a aplikovaných ekonomů, ale také ostatních občanů. Mým cílem je psát tak, aby i složité problémy byly pochopitelné pro každého čtenáře a zároveň zábavné. Budu přinášet různorodá zjištění ekonomického výzkumu, vysvětlovat jejich souvislost s reálnou ekonomikou, a předestírat, jak mohou mít pozitivní vliv na život každého z nás.

Rubriku Ekonomix najdete ZDE

Vložme druhý pilíř do prvního. Jinými slovy, zaveďme transparentní penzijní účty pro každého jednotlivce, ale ponechme je v rámci státního penzijního systému - striktně odděleného od zbytku veřejných financí. Toto může být koncipováno různými způsoby, nejen jako kapitálový systém (tzv. FDC), ale i jako průběžně financovaný systém „hypoteticky definovaných příspěvků“ (tzv. NDC, jenž byl v minulosti podporován ČSSD). Oba systému byly implementovány v řadě zemí, a například ve Švédsku koexistují v rámci prvního pilíře. Dokonce výzkum ukazuje, že výstupy NDC systému mohou být dosaženy ve vhodně nastaveném FDC systému. Pokusím se shrnout výhody duhového návrhu, jež by neměl být chápán jako ucelený reformní plán, ale jako počáteční krok pro překonání současného penzijního patu (více detailů s návazností na současnou evropskou krizi nabídne můj článek v Ekonomixu přespříští pondělí).

Za prvé, duhový návrh odstraňuje hlavní kritiku současné reformy, tedy že se peníze vyvádějí (tunelují) ze státní kasy do soukromých penzijních fondů. A rovněž související kritický argument o přemrštěných poplatcích fondů a riziku jejich bankrotu. Za druhé, předkládaný návrh povede k lepší informovanosti lidí. Zvýšená průhlednost systému dává každému možnost se dozvědět, kolik do penzijního systému přispěl a kolik by z něj měl dostat na základě současné legislativy (u NDC systému) a očekávaných výnosů (u FDC systému). Jinými slovy, občané budou moci s mnohem větší jistotou předpovědět, kolik bude činit jejich budoucí důchod, což zjednoduší a zkvalitní rozhodování lidí při případné volbě výše dobrovolného spoření v současném třetím pilíři. Například pokud by se ukázalo, že v NDC systému zeje nezacelitelná díra, tak by došlo ke zvýšení zájmu o penzijní připojištění v komerčních fondech. Za třetí, navrhovaný systém podstatně posílí flexibilitu. V těchto systémech jiných zemí lidé mohou bez penalizace přestat pracovat dříve, než je oficiálně stanovený věk, pokud budou mít dostatečně naspořeno. Za čtvrté, implementace systému bude mít minimální finanční náklady. Je to proto, že veškerá nutná logistika již existuje nebo bude brzy dokončena, a také proto, že by systém musel být účetně vyrovnaný až po uplynutí přechodného období.

Za páté, a to je klíčové, transparentní systém dovolí formální analýzu dat a zefektivní tak odbornou diskuzi ekonomů a demografů ohledně udržitelnosti systému (pro analýzu se používají anonymní data, takže ochrana osobních údajů bude respektována). Exaktní modelování budoucího stavu penzijního systému umožní spravedlivě nastavovat parametry systému, například věk odchodu do důchodu, výši důchodu, či tzv. balancující mechanismus, aby nedošlo k bankrotu systému. V neposlední řadě by transparentnost a úplné osamostatnění penzijního systému umožnilo komplexně spočítat náklady na jeho správu. To by potvrdilo či vyvrátilo názory, že poplatky komerčních penzijních fondů jsou příliš vysoké.

Kromě volby mezi NDC a FDC systémem, nebo jejich kombinací, vyvstává mnoho dalších otázek ohledně nastavení. Zmíním jen tři. 1) Byly by zůstatky na individuálních penzijních účtech předmětem dědického řízení v případě předčasné smrti poplatníka? (v současném prvním pilíři nejsou, ve druhém jsou). 2) Jak nejlépe do systému zabudovat solidaritu bohatších jedinců s těmi s nižším příjmem? (např. předem pevně danou progresívní daní při čerpání důchodu, která bude kalkulována tak, aby se zachovala současná míra solidarity). 3) Jak dlouhé přechodné období by bylo nutné pro osamostatnění důchodového systému, a jak nejlépe zajistit jeho rekapitalizaci při oddělování od zbytku veřejných financí? Toto by byl asi nejtvrdší politický oříšek, jelikož je systém v mínusu desítky miliard korun ročně s rostoucí tendencí. Ale nutnosti problém podkapitalizace řešit se nevyhneme ani ve stávajícím systému, například Ondřej Schneider z think-tanku IDEA při CERGE-EI konstatuje, že „K udržení vyrovnané bilance důchodového systému by bylo podle našich odhadů nutné, aby nástupní poměr důchodu k průměrné mzdě klesl z dnešní úrovně zhruba 45% hrubé mzdy na hladinu přibližně 35% v roce 2030 a 25% v roce 2050”.

Výhodou duhového návrhu je to, že by transparentnost systému umožnila kvantitativně předpovědět dopady těchto a mnoha jiných charakteristik. Až tyto propočty a analýzy by naznačily, jakým směrem by se měl penzijní systém dále ubírat. Pokud se ukáže, že má pravdu opozice, a státní průběžné financování důchodového systému je udržitelné, pak by mohla být implementace NDC systému nejen prvním reformním krokem, ale i tím posledním. V opačném případě se bude moci fundovaně – se zapojením mnohem lépe informované veřejnosti a použitím kvalitnějších dat – diskutovat o tom, jak dál. Přitom bude možno využít bohaté zkušenosti zemí, jež reformu penzí provedly.

Předkládaný duhový návrh je motivován snahou přenést diskuzi o penzijních otázkách z kategorie věštění a diletantství do kategorie odbornosti a vědy. To by mělo pomoci rozetnout gordický uzel udržitelného penzijního systému, což je v zájmu nejen politiků všech barev, ale především nás samotných a našich dětí.

Zkrácená verze publikována v Hospodářských novinách 26.3.2013

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články.

- Veškerý obsah HN.cz

- Mobilní aplikace

- Bez reklam

- Odemykejte obsah pro přátele

- Články v audioverzi + playlist

- Možnost kdykoliv zrušit